‘Tenemos que resolver el problema’: Cómo tres fintechs impulsan la inclusión financiera en América Latina

Bill Briggs

Microsoft Source

Bill Briggs

Microsoft Source

Cuando Mario Hernández llegó por primera vez a México en 2010 conoció a la familia de su esposa, intercambiaron abrazos, e inmediatamente entró en el mundo de los no bancarizados.

Sus suegros mexicanos, supo Hernández, peleaban para obtener un crédito de cualquier banco, lo que los colocaba en la mayoría que funciona sólo con dinero en efectivo en ese país.

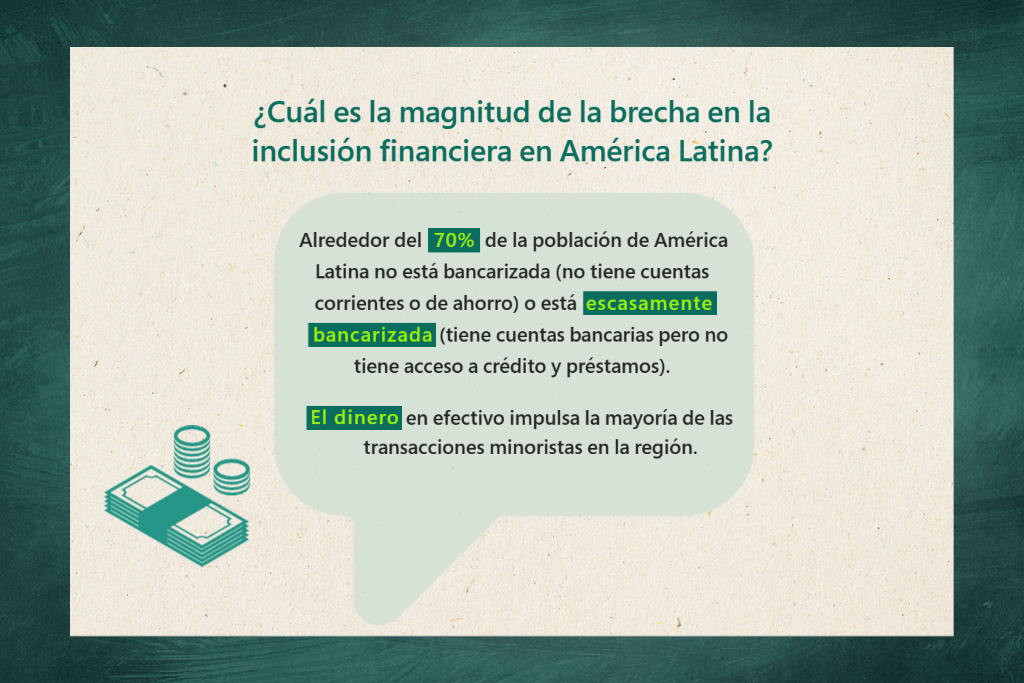

Financieramente, a la familia le va mejor. A México, no tanto: el Banco Mundial estima que el 63 por ciento de los adultos en el país, casi 100 millones de personas, carecen de una cuenta bancaria y dependen exclusivamente del dinero en su billetera o guardado en su casa para pagar comida, vivienda, medicinas y cualquier otro producto. En América Latina, 7 de cada 10 personas no están bancarizadas o no cuentan con ciertos servicios bancarios, según Latin America Reports, y esto ha llevado a una de las tasas de desigualdad en ingresos más altas del mundo.

“Cuando vi eso en mi familia dije ‘no, esto no puede ser’”, dice Hernández, que llegó a México de España, donde dirigió una empresa de banca digital y procesamiento de pagos. En su nueva tierra, Hernández se puso a trabajar para reducir esas disparidades, y al final lanzó Finvero, una plataforma que ofrece crédito a los consumidores a través de una opción de pago en sitios web de comercio electrónico.

“Decidimos convertirnos en un mercado para poder reunir a todos y decir: Ok, tenemos que resolver el problema. Va a ser un buen negocio para todos: para el que presta, para el comerciante y para el comprador”, dice Hernández. “Tenemos que abordar el problema juntos”.

Hoy, Finvero, con sede en la Ciudad de México, junto con otras empresas nativas digitales como N5, fundada en 2017 en Argentina, y ClearSale, fundada en 2001 en Brasil, se encuentran a la vanguardia del auge de las fintech en América Latina, que transforma los mercados en línea en toda la región con el objetivo de guiar a millones de consumidores que no estaban bancarizados hacia la economía digital.

Finvero se describe como el primer mercado de préstamos al consumidor de México y conecta a comercios, agencias de préstamos y consumidores para abordar el problema de la población no bancarizada o con escasos servicios bancarios en el país. La empresa dice que proporciona calificación de crédito alternativa y desembolso de préstamos en menos de cinco minutos.

La plataforma de N5 ayuda a los bancos, empresas de seguros y otros negocios de servicios financieros a hacer la transición de sus sistemas tradicionales al mundo digital sin cambiar sus tecnologías centrales. ClearSale ofrece protección contra el fraude y manejo de riesgo para múltiples industrias, incluido el comercio electrónico, los servicios financieros, las telecomunicaciones y otras.

Las tres empresas se apoyan en gran medida en la inteligencia artificial (IA) para tomar decisiones en tiempo real que ayuden a sus clientes. Y cada empresa ha aprovechado las relaciones y tecnologías de Microsoft para construir sus infraestructuras, mejorar sus productos y ganar nuevos clientes.

Los servicios proporcionados por ClearSale, N5 y Finvero pueden abordar colectivamente las brechas de larga data en el panorama fiscal de la región, dice el experto en fintech Benjamin T. Beasley.

Esas vulnerabilidades incluyen economías sumergidas que funcionan sólo en efectivo existentes en toda América Latina, como los mercados laborales informales, la venta ambulante y los negocios no registrados que, con el tiempo, deprimen los salarios, aumentan la pobreza y debilitan a los gobiernos, según un blog del Banco Mundial.

“Ciertamente, la protección contra el fraude, evitar la frecuente pesadilla de los sistemas tradicionales y mejorar las opciones de pago y microcuotas serían muy útiles para mejorar el sector financiero latinoamericano”, dice Beasley, quien es abogado de tecnología y finanzas en Utah, y que representa a empresas fintech en América Latina y en otros lugares. Beasley, además, residió en Suramérica.

“Parte de por qué encuentro el sistema fintech tan convincente es que tiene el potencial de modernizar aspectos clave de las economías y los sistemas financieros que podrían tener un impacto impresionante”, agrega Beasley.

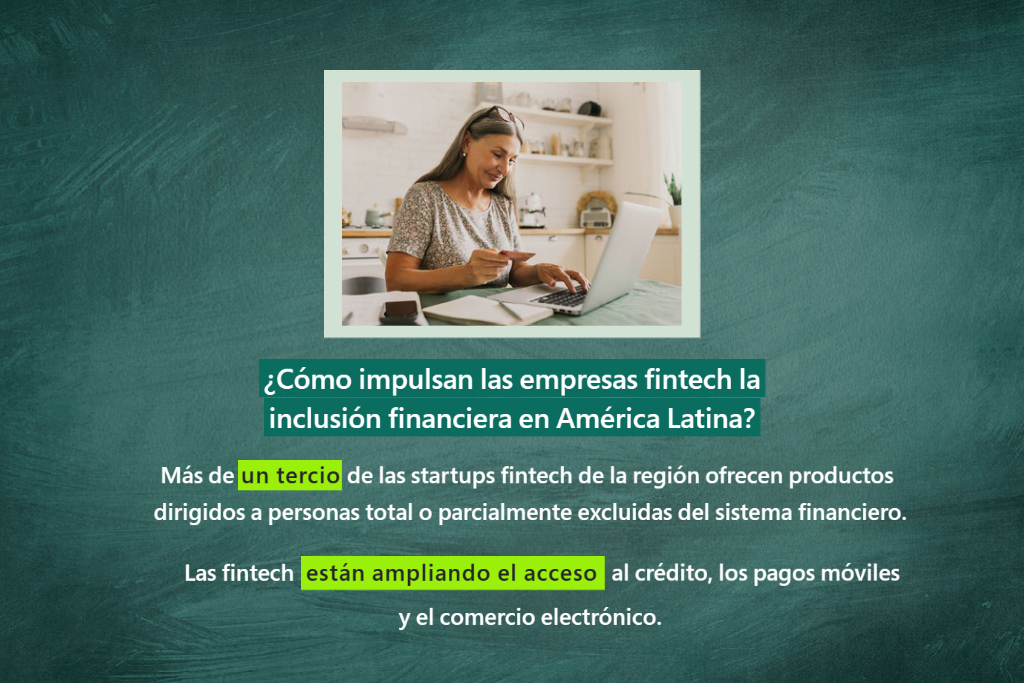

El número de empresas fintech en América Latina se ha duplicado en tres años, según Latin America Reports. Además, el valor colectivo del mercado fintech de la región ha alcanzado los 2.100 millones de dólares, un aumento de más del 400%, desde 2016, dice The Fintech Times. Dos eventos recientes ayudaron a este auge. Al principio de la pandemia provocada por el COVID-19, algunos gobiernos de América Latina, incluidos Colombia y Honduras, introdujeron programas de transferencia de efectivo que distribuían fondos a la gente a través de billeteras digitales o teléfonos móviles. Esas iniciativas comenzaron a socavar la desconfianza histórica de muchos latinoamericanos hacia los bancos y los gobiernos. Durante 2020, cerca de 13 millones de personas en la región realizaron sus primeras transacciones en línea, según Latin America Reports.

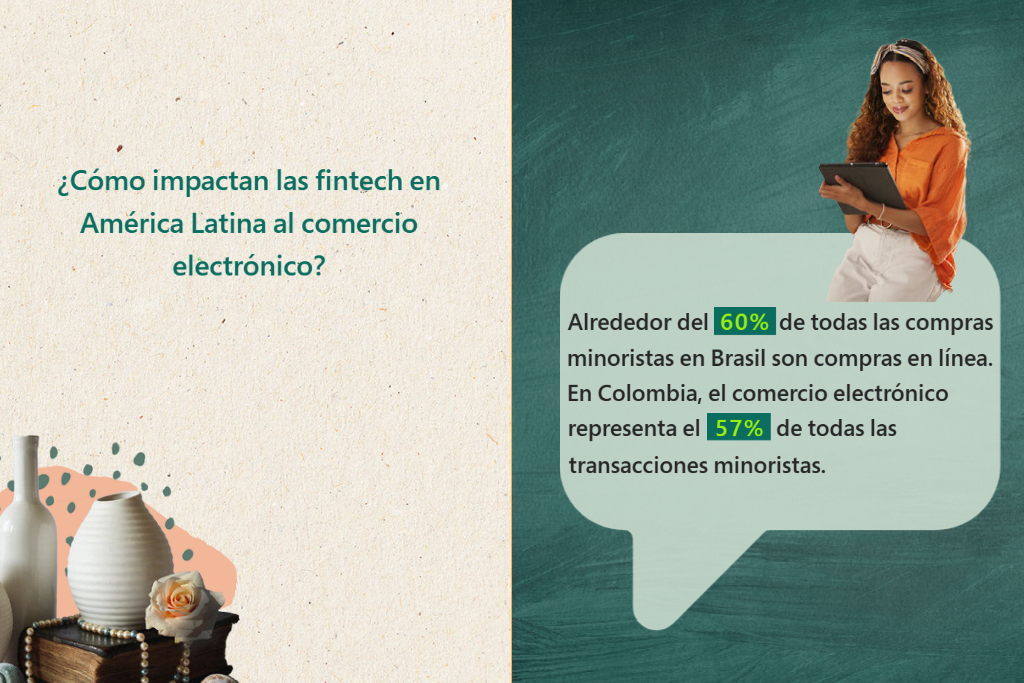

Casi al mismo tiempo, las conexiones de teléfonos inteligentes en América Latina alcanzaron los 500 millones en 2021, una tasa de adopción del 74%, según la GSMA, un organismo comercial que representa a la industria de celulares. Para 2025, está previsto que la región agregue casi 100 millones de conexiones más, lo que permitirá que haya una franja aún mayor de personas que manejan sus operaciones bancarias, o simplemente compran la cena, sin salir de casa.

En ClearSale, garantizar que esos pedidos de comida en línea estén libres de fraude requiere un análisis en tiempo real, dice Rafael Lourenco, vicepresidente ejecutivo y socio de la compañía. ClearSale combina inteligencia artificial avanzada e inteligencia humana para garantizar que no haya estafadores o piratas informáticos realizando compras electrónicas. La velocidad es clave. La compañía tiene oficinas en Sao Paulo, Brasil; Miami, Florida; y Ciudad de México.

Uno de los clientes de ClearSale es un servicio de pedidos de comida en línea y entrega a domicilio de Brasil. Cuando los consumidores piden algo sabroso para comer, esas transacciones son evaluadas y decididas en menos de un segundo por la plataforma de inteligencia artificial de ClearSale, dice Lourenco.

“Nadie va a esperar 24 horas para que le entreguen su hamburguesa”, señala.

El elemento humano en la plataforma de ClearSale involucra a analistas de datos que cargan datos históricos en los modelos de IA supervisados de la compañía, lo que entrena al sistema para investigar patrones de compra y poder diferenciar entre pedidos fraudulentos y legítimos. Por ejemplo, las transacciones en línea realizadas a las 2 a.m. son consideradas más arriesgadas que las compras en línea realizadas a las 7 p.m. y, en general, las compras de teléfonos inteligentes conllevan más riesgo de fraude que las compras de colchones, dice Lourenco.

“La lista sigue y sigue para los miles y miles de datos que recopilamos”, explica Lourenco. “Ahora, qué datos concretos incluimos para que el sistema los califique se considera inteligencia humana”.

ClearSale se apoya en Microsoft Azure para almacenar todos esos datos. Azure también permite que el sistema de detección de fraude se mantenga al ritmo de los períodos en los que las compras adquieren un volumen alto, como el Black Friday, dice Lourenco. Y ClearSale garantiza la precisión de su sistema: si éste aprobara una transacción que finalmente resultara ser ilegítima, la compañía pagaría al negocio el monto total del cargo.

Los 10 principales minoristas brasileños utilizan la solución de ClearSale, dice la compañía. Si bien ClearSale no nació en la nube, se volvió completamente digital a través de su asociación con Microsoft.

Para reforzar la inclusión financiera, ClearSale ha entrenado a su plataforma de prevención de fraude para que no pase por alto a los consumidores de bajos ingresos en los países donde hace negocios, incluidos México y Estados Unidos. Durante la pandemia, hubo más gente que adoptó la economía digital por primera vez, en algunos casos para tratar de salir de la pobreza.

“Como tomamos decisiones que tienen en cuenta el robo de identidad, (debemos asegurarnos de que estén) basadas en la probabilidad de que alguien posea esos datos, no en función de los marcadores sociales”, dice Lourenco.

“Podría decir: ‘Bueno, esta persona vive en una favela, por lo tanto, no voy a aprobar este pedido’. Y eso no es lo que hacemos”, dice Lourenco. “Nos centramos en el problema que tratamos de resolver: ¿Es esta persona quien dice ser?”

Al mismo tiempo, añade, ClearSale expande directamente la inclusión financiera a través de su programa ClearTech, que capacita a los empleados que están en niveles básicos, incluidos los centros de contacto, para que adquieran conocimientos tecnológicos. El programa opera conjuntamente con Microsoft.

En N5, el CEO Julián Colombo aborda ese mismo gran problema con la misma urgencia. Su compañía tiene oficinas en Buenos Aires, Argentina; Madrid, España; Sao Paulo, y Miami.

Durante más de 30 años, Colombo ocupó puestos en la industria financiera, incluido uno de los bancos más grandes de Europa. Aprendió de primera mano la dificultad inherente de los bancos tradicionales para adoptar la transformación digital con el fin de impulsar el servicio al cliente.

“Los bancos quieren crear mejores experiencias; simplemente no pueden”, dice Colombo. “Y no pueden porque (agregar) la tecnología para los bancos es como construir un avión mientras vuelas. No puedes decirle a un cliente: ‘No te daré tu saldo durante tres meses porque necesito cambiar mi software’. Yo vi ese dilema desde dentro”.

En 2017, dejó la banca para crear software diseñado para la industria financiera y sus limitaciones únicas, incluida la regulación de datos, la privacidad extrema y los sistemas tradicionales obsoletos. Lo que vino después fue la plataforma N5, que se conecta a todo el software existente de forma simple, lo que permite “una innovación enorme y rápida sin cambiar los sistemas tradicionales subyacentes”, dice Colombo.

En la calle, la nueva empresa impulsó la inclusión financiera: en lugares donde los bancos simplifican sus transacciones y amplían el acceso al crédito, la distribución de la riqueza aumenta y “la gente vive una vida mejor”, dice Colombo.

En Argentina, como en muchos países latinoamericanos, la desconfianza histórica hacia los bancos y el sistema financiero en general ha impulsado el aumento de “espacios de trabajo y vida no regulares”, dice Colombo. “Necesitamos asegurarnos de que esos trabajadores puedan ahorrar su dinero duramente ganado, puedan acceder al crédito y muchas otras cosas que les permitan avanzar y desarrollarse”.

Aproximadamente 7 millones de clientes de N5, principalmente en Brasil, Argentina y México, se han unido a la economía digital a través de las soluciones de la compañía. Los ejecutivos de N5 esperan que ese número se duplique en 2023, particularmente con las nuevas operaciones de N5 en Perú, Paraguay y Estados Unidos.

Necesitamos asegurarnos de que esos trabajadores puedan ahorrar el dinero que tanto les costó ganar, puedan tener acceso al crédito y muchas otras cosas que les permitan avanzar y desarrollarse.

Julián Colombo

N5, como Finvero, construyó su producto con capacidades de inteligencia artificial y aprendizaje automático a través de un conjunto de productos de Microsoft, incluidos Azure Cognitive Services, operaciones de aprendizaje automático, Azure Databricks y Azure Form Recognizer, dice Colombo, que añade que la IA y el aprendizaje automático están “críticamente involucrados en toda la toma de decisiones dentro de la herramienta”.

“Los seres humanos son excelentes para crear y alimentar relaciones de confianza, proporcionar empatía y asesoramiento de manera integral. La IA debería ayudarlos a dedicar tiempo a eso al tomar decisiones de manera eficiente”, dice Colombo.

N5, también como Finvero, participó en el programa Microsoft for Startups Founders Hub, que proporciona hasta 150.000 dólares en créditos gratuitos de Azure y conecta a nuevas empresas con expertos en negocios, mentores y asesores técnicos. En 2021, Microsoft nombró a N5 Startup del Año en la categoría de excelencia empresarial para la región de América Latina y el Caribe.

“Crear una empresa de tecnología nunca es fácil, especialmente cuando estabas completamente autofinanciado, como nosotros”, dice Colombo. “A menudo digo que Microsoft fue una especie de patrocinador al principio, dándonos lo que necesitábamos para centrarnos realmente en cumplir con nuestros clientes y mejorar nuestro producto.

“Más tarde, la relación maduró y se convirtió en una asociación a través de la cual podemos acercarnos a los clientes y ofrecer una solución holística para sus necesidades”.

A través de su asociación con Microsoft, N5 adquirió más de 20 clientes en las industrias bancaria y de seguros.

Finvero, que arrancó en 2021, confía en Azure para proporcionar una plataforma integrada que ayuda a la compañía a ofrecer nuevos servicios para su negocio de crédito al consumo, señala Hernández.

Al construir su infraestructura en Azure, Finvero pudo aplicar un enfoque de escalamiento relámpago, una estrategia que prioriza la velocidad para lograr un crecimiento rápido. Durante el primer año completo de operaciones de Finvero, más de 150 mil usuarios de comercio electrónico fueron calificados por el mercado de créditos de la compañía. Durante 2023, Hernández pronostica que más de 3 millones de personas solicitarán un crédito con la empresa.

Hoy, la base de clientes de Finvero abarca 520 comerciantes minoristas, dice la compañía, y una red de 30.000 tiendas. Cada mes, Finvero recibe decenas de miles de solicitudes de crédito de los compradores. Utiliza IA para calificar los patrones de compra y tomar decisiones sobre esas solicitudes de crédito en tiempo real.

El mercado digital de Finvero se enfoca en, pero no se limita a, compradores no bancarizados, o escasamente bancarizados, en la región. Esta tarea, dice Hernández, ayuda a aumentar la inclusión financiera, como él mismo prometió hacer hace 13 años cuando vio a sus suegros intentar una y otra vez obtener un préstamo en bancos tradicionales.

“Unimos al mejor banco con la mejor opción de servicio de crédito para cada comprador, con los mejores términos y condiciones para que el préstamo sea asequible”, dice Hernández. “Somos un amigo financiero de nuestros clientes”.

Imagen principal: De izquierda a derecha, Julián Colombo de N5, Rafael Lourenco de ClearSale y Mario Hernández de Finvero. Imagen de, de izquierda a derecha, N5, Eva Marie Uzcátegui y Octavio Hoyos.